┐═Ę■ųąą─

4009008281

|

2012─ĻŽ┬░ļ─ĻŻ¼╚½Ū“ĮøØ·╦ź═╦║═ųąć°ĮøØ·Ž┬ąą│ų└m“Ė▀¤²▓╗═╦”Ż¼┐═▄ćśIīó║╬╚ź║╬Å─Ż┐

░ļ─Ļł¾Ż║śI┐ā▓╗╣Ō§rČÓöĄ│╩Ž┬╗¼

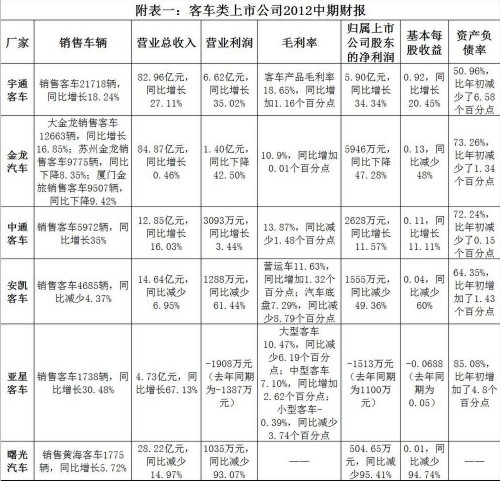

ĖĮ▒Ēę╗öĄō■’@╩ŠŻ¼į┌6╝ęų„ĀI┐═▄ćśI䚥─╔Ž╩ą╣½╦ŠųąŻ¼ėą2╝ęĄ─╔Ž░ļ─ĻõN┴┐╩Ūžōį÷ķLŻ©Į²ł║═░▓äPĪŻ╚²ŚlĮ²ł║ŽėŗõN┴┐▒╚╚ź─Ļ═¼Ų┌ėą╬ó╚§Ž┬ĮĄŻ®Ż¼ėąę╗╝ę╩Ū╬ó╚§į÷ķLŻ©╩’╣ŌŻ¼5.72%Ż®Ż╗ėą2╝ęĄ─ĀIśI╩š╚ļ╩Ū═¼▒╚Ž┬ĮĄĄ─Ż©░▓äP║═╩’╣ŌĪŻĖĮūó1Ż®Ż¼ėą╚²╝ę╣½╦ŠĄ─ā¶└¹ØÖ╩Ū═¼▒╚Ž┬ĮĄĄ─Ż©Į²łĪó░▓äP║═╩’╣ŌŻ®Ż¼▀Ćėąę╗╝ę╩ŪžōöĄŻ©üåąŪ┐═▄ćŻ¼-1513╚fį¬Ż®ĪŻ

▀@ę▓Š═╩ŪšfŻ¼Ė·2011─Ļ╔Ž░ļ─ĻÄū║§╦∙ėą┐═▄ćŅÉ╔Ž╩ą╣½╦Š╚½ŠĆ’h╝tŽÓ▒╚Ż¼Į±─ĻĖ„╝ęŲ¾śIĄ─ųąŲ┌žöł¾Č╝ėąą®„÷╚╗╩¦╔½ĪŻüåąŪ┐═▄ćļmõN┴┐┐ņ╦┘į÷ķLŻ¼Ą½æ¬╩š┘~┐Ņ┤¾Ę∙į÷╝ėŻ¼ėŗ╠ßē─┘~£╩éõ┤¾Ę∙į÷╝ėų▒Įėī¦ų┬ā¶└¹ØÖ×ķžōöĄŻ╗░▓äP┐═▄毩║¼ĮŁ╗┤┐═▄毮ļm╚╗║Ż═Ō│╔┐ā▓╗ÕeŻ¼│÷┐┌┴┐═¼▒╚į÷ķL162%Ż¼Ą½ć°ā╚õN╩█│÷¼F▌^┤¾Ž┬ĮĄŻ¼ī¦ų┬╔Ž░ļ─Ļ└█ėŗõN┴┐ąĪĘ∙Ž┬╗¼Ż©4.37%Ż®Ż╗Į²łŽĄųąŻ¼┤¾Į²łĄ─õN╩█į÷┴┐ųąėą2/3ū¾ėę×ķ║Ż¬{▌p┐═║═│÷┐┌Ż¼Č°╠Kų▌Į²ł║═ÅBķTĮ┬├Ė³╩Ū│÷¼F═¼▒╚Ž┬ĮĄĪŻ

╝┤▒Ńį÷ķLūŅ┐ņĄ─ā╔╝ę╔Ž╩ą╣½╦Š——ėŅ═©┐═▄ć║═ųą═©┐═▄ćŻ¼ę▓ų„ę¬╩▄ęµė┌ąŻ▄ć┼c│÷┐┌ĪŻō■┴╦ĮŌŻ¼ėŅ═©╔Ž░ļ─ĻąŻ▄ćõN╩█┴┐×ķ3373▌vŻ¼╝ÜĘų╩ął÷š╝ėą┬╩×ķ30.5%Ż╗ųą═©ąŻ▄ćõN╩█1061▌vŻ¼š╝ėą┬╩9.6%Ż¼▀@ā╔╝ęŲ¾śIĘųäeŠėė┌ć°ā╚ąŻ▄ć╩ął÷Ū░ā╔╝ūŻ¼ąŻ▄ćõN┴┐ī”Ė„ūį╩ął÷śI┐āĄ─Š▐┤¾žĢ½IŻ¼╬Ńė╣ČÓčįĪŻ

┴Ēę╗ĘĮ├µŻ¼ėŅ═©į┌Į±─Ļę╗╝ŠČ╚═Ļ│╔╚ź─Ļ┼c─Ž├└ų▐╬»ā╚╚└Ł║×ėåĄ─1216▌v┐═▄ć│÷┐┌ėåå╬Ż¼▀@éĆ“1216▌v”▓╗Ą½Ä═ų·ėŅ═©ųž╗ž┤¾ųąą═┐═▄ć│÷┐┌NO.1īÜū∙Ż¼Č°Ūęų▒Įė═Ųäėųąć°┐═▄ć│÷┐┌į┌Į±─Ļ╔Ž░ļ─Ļ═¼▒╚į÷ķL┴╦12.9%ĪŻ1216▌vŻ¼š╝┴╦ėŅ═©╔Ž░ļ─Ļ│÷┐┌┴┐Ą─50%Ż¼ę▓š╝┴╦╔Ž░ļ─Ļ┤¾ųąą═┐═▄ć│÷┐┌┴┐(8088▌v)Ą─15%ĪŻ

Å─ųąć°╣½┬ĘīWĢ■┐═▄ćĘųĢ■┼¹┬ČĄ─«aõNöĄō■üĒ┐┤Ż¼2012─Ļ1-5į┬Ż¼50╝ę┐═▄ćųŲįņŲ¾śI╣▓ėŗõN╩█┐═▄ć90543▌vŻ¼═¼▒╚į÷ķL9.21%Ż╗1-6į┬Ż¼50╝ę┐═▄ćųŲįņŲ¾śI╣▓ėŗõN╩█┐═▄ć111097▌vŻ¼═¼▒╚į÷ķL6.39%Ż╗1-7į┬Ż¼50╝ę┐═▄ćųŲįņŲ¾śIõN╩█┐═▄ć132798▌vŻ¼═¼▒╚į÷ķL6.35%ĪŻÅ─ųą┐╔ęŖŻ¼┐═▄ć╩ął÷Ą─═¼▒╚į÷Ę∙š²į┌▓╗öÓ╩ššŁŻ¼┐═▄ćąąśIį÷ķLĄ─═Ųäė┴”į┌▓╗öÓ£p╚§ĪŻ

╔Ž░ļ─Ļ┐═▄ć╔Ž╩ą╣½╦Š║═┐═▄ćśIĄ─š¹¾w▒Ē¼FŻ¼ę▓ĮoŽ┬░ļ─Ļ─╦ų┴╚½─ĻĄ─╩ął÷┬±Ž┬┴╦Ę³╣PĪŻ

┐═▄ć╩ął÷╚½─Ļ▓╗╚▌śĘė^

Å─┐═▄ćŅÉ╔Ž╩ą╣½╦ŠĄ─░ļ─Ļžöł¾┐╔ęį┐┤│÷Ż¼Ž┬░ļ─Ļ┐═▄ćąąśIØōĘ³ų°Ė³┤¾Ą─╬ŻÖCĪŻ

▀@ĘN╬ŻÖCĄ─Ė∙į┤Ż¼üĒūį╚½Ū“ĮøØ·Ą─╦ź═╦║═ųąć°ĮøØ·Ą─Ą═├įĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼ųąć°GDP═¼▒╚į÷Ę∙×ķ7.8%Ż¼▒╚╚ź─Ļ═¼Ų┌Ž┬ĮĄ┴╦1.8éĆ░┘Ęų³cŻ╗7į┬Ę▌Ą─PMIŻ©ųŲįņśI▓╔┘ÅĮø└ĒųĖöĄŻ®×ķ50.1%Ż¼äōŽ┬░╦éĆį┬üĒĄ─ą┬Ą═Ż╗PPIį┌7į┬Ę▌═¼▒╚Ž┬ĮĄ┴╦2.9%Ż¼▀@ęčĮø╩ŪPPI▀B└m12éĆį┬Ž┬ĮĄĪŻĘNĘN█EŽ¾Č╝▒Ē├„Ż¼ųąć°╚į╠Äė┌ĮøØ·Ž┬ąąŲ┌Ż¼═Č┘YŽ┬╗¼ć└ųžĪóć°ā╚Ž¹┘M▓╗š±Īó│÷┐┌Ę”┴”Ą╚å¢Ņ}Ż¼š²└¦ö_ų°╦∙ėąĮøØ·ŅIė“Ą─░lš╣ĪŻ

▀@ą®ŪķørĘ┤ė│į┌┐═▄ćąąśIŻ¼ät═╗│÷▒Ē¼Fį┌Ż║īŹ¾wĮøØ·▓╗╗Ņ▄SŻ¼├±▒ŖĮ╗═©│÷ąąŅl┤╬ĮĄĄ═Ż¼▀\▌ö▄ć▌vĖ³ą┬Ą─ąĶŪ¾ę▓ļSų«£p╔┘Ż╗┐═▀\ĪóūŌ┘U║═┬├ė╬▄ć╣½╦Š┘YĮē║┴”┤¾Ż¼┘Å▄ćąĶŪ¾▒╗ē║ęųŻ╗Ė„ĄžĘĮš■Ė«žöš■ūĮ±ŲęŖųŌŻ¼╣½Į╗▄ćšąś╦▓╔┘ÅĄ─┘YĮŠo╚▒Ż¼▀@ī”╣½Į╗▄ćĄ─Ė³ą┬ōQ┘Ťoę╔╩«Ęų▓╗└¹ĪŻ

Š▀¾wČ°čįŻ¼╩ūŽ╚Ż¼į┌│÷┐┌ĘĮ├µŻ¼┐═▄ćąąśI╔Ž░ļ─Ļ│÷┐┌▀Ć─▄ē“ŠS│ųį÷ķLŻ¼ų„ę¬╩▄ęµė┌ėŅ═©1216▌v╬»ā╚╚└Ł┤¾å╬Ą─ł╠ąąĪŻĄ½į┌Į±─ĻČ■╝ŠČ╚Ż¼ė╔ė┌ø]ėą┤¾å╬Ż¼┐═▄ć│÷┐┌═¼▒╚Š═ęč│÷¼FŽ┬╗¼ĪŻŽ┬░ļ─ĻŻ¼ė╔ė┌╚½Ū“ĮøØ·Ą═├įą╬ä▌ļyėą║▄┤¾Ė─ė^Ż¼║Ż═Ō┐═▄ćėąą¦ąĶŪ¾ę▓īóĄ═├į▓╗š±Ż¼▀MČ°ųžäōųąć°┐═▄ć│÷┐┌ĪŻ

čb┤¼£╩éõ│÷┐┌Ą─ųąć°┐═▄ć

Ųõ┤╬Ż¼ć°ā╚╩ął÷┴┴³c║▄╔┘Ż¼Ė„╝ÜĘų╩ął÷ąĶŪ¾į÷ķLĘ”┴”Ż¼ų╗ėąąŻ▄ć─▄“ō╬Ųę╗Ų¼╠ņ”ĪŻ╚ź─Ļį÷ķL▌^┐ņĄ─╣½Į╗▄ć╩ął÷Į±─Ļ╗∙▒ŠŽ©╗Ż¼╔Ž░ļ─Ļ═¼▒╚Ž┬ĮĄ2.87%Ż¼1-7į┬▀Ćį┌└^└mŽ┬ĮĄĪŻ│²╣½Į╗▄ćų«═ŌŻ¼┼Põü▄ćõN┴┐Ž┬ĮĄć└ųžŻ¼╣½┬Ęū∙╬╗┐═▄ćę▓ėąąĪĘ∙Ž┬╗¼Ż¼śIā╚╚╦╩┐Ųš▒ķĘų╬÷šJ×ķŻ¼ė╔ė┌Ė„Ąž╣½Į╗▄ćĄ─┘Åų├ŅA╦Ńį┌─Ļ│§Š═ęčČ©Ž┬Ż¼ć°╝ę│÷┼_Ą─£p├Ō╣½Į╗▄ć┘Åų├ČÉ└¹║├š■▓▀Į±─Ļļyęį░lō]┤╠╝żū„ė├Ż¼ę¬ĄĮ├„─Ļ─Ļ│§▓┼─▄¾w¼F│÷üĒĪŻ

“ąŻ▄ćīóĢ■╩Ū┐═▄ćąąśI╚½─ĻĄ─ūŅ┤¾į÷┴┐ĪŻĄ½╝┤╩╣╩ŪąŻ▄ćŻ¼ę▓║▄ļy▀_ĄĮ─Ļ│§4╚f▌vĄ─ŅAŲ┌õN┴┐Ż¼Č°ų╗ėą2.3╚f-2.5╚f▌vĄ──ĻõN╩█┴┐ĪŻ”ę╗╬╗▓╗įĖ═Ė┬Čąš├¹Ą─┐═▄ćŲ¾śIžōž¤╚╦ĖµįVĄ┌ę╗╔╠ė├▄ćŠWėøš▀ĪŻ╦¹ŅAėŗ┤¾ųąą═┐═▄ć╚½─Ļį÷Ę∙ų╗ėą5-6%Ż¼┐═▄ć╩ął÷╚½─Ļį÷Ę∙╝s×ķ7-8%ĪŻ

ĖĮūó1Ż║╩’╣ŌŲ¹▄ćŲņŽ┬Ą─ų„ĀIśIäš░ÕēK▒╚▌^ČÓį¬╗»Ż¼░³└©³S║Ż┐═▄ćĪó╩’╣Ō▄ćś“║═³S║ŻŲż┐©Ą╚Ż¼Ą½³S║Ż┐═▄ć░ÕēKī”ŲõśI┐āĄ─žĢ½I║▄┤¾Ż¼ę“┤╦╩’╣ŌŲ¹▄ćę▓┐╔ęį┐┤ū„╩Ū┐═▄ćŅÉ╔Ž╩ą╣½╦Šų«ę╗ĪŻ

Ż©ĻPµIį~Ż║┐═▄ćąąśI ╚½Ū“ĮøØ· ųąć°ĮøØ· Ż®