�ͷ�����

4009008281

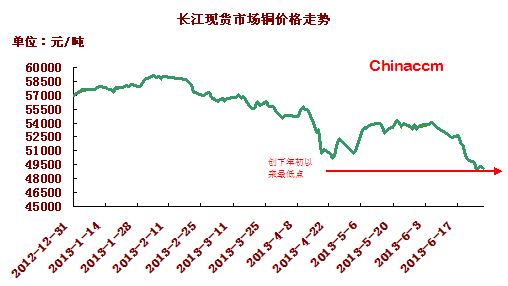

��؛�Ј���

�������h�Y�����t�����Ͽ�Ҏ�����������pQE���˳�QE������Ϣ��·���D���M�ܕ��r�]�в�ȡ��������Ȼӡ�C���Ј��������վo�������ߵ��A�ڣ��Ј���������(Fed)��ǰ�˳�QE(������������)��Ͷ�Y�ߵı��^����^����;��һLME�����~�������13375����678225�����ل��vʷ��ߎ��ˮƽ�����l�Ј����~��������n�����~�������ڌ����c��Ʒ���Ե��p�ش�������~�Юa���O������Ӱ푣��~�r����´졣����ȫ���Pע���c�������Ї�"�X��"�����������ٴη�Ԓ�QĿǰ�Ј������Գ��㣬�������Пo�⌦Ŀǰ�y��"�X��"�F���M�о����������J�o����ʹ�Ç�����C�������{���Ї�2013�꽛�����٣��M�����Ј��������Ӱ푡��������~��Щ"�����Z"�¼��_���͎��ߡ��������ľC��Ӱ푴���µ�����2009 ��10���ԁ����c��

�F؛�Ј���

��������ĩ�����һ�ܣ��Q���̽Y�㼰�Y�������؛��Ը�ӏ����ܳ����~�{�^��̽���F؛�����̼�����؛�ػ\�Y��;���S���~��������؛�Q�����đB�@��y������ֵ��~�r��Դ����������Д���QE�˳������Ƚ������������Լ��Y��o�����������؛_���£��~�r�����m��������֔���B�����^�����w�ɽ��������塣���1�����ԁ����F؛�~����ˮ�������^�~��rһֱ�S�ָ�λ���F؛�~��ˮ�S����300-700Ԫ/���������^�~��r�q��190-210��Ԫ/���Ěvʷ�¸ߡ��@��������؛�����c�����^�~�궐���P�������^�~��r��λ����Ҫ����������؛���Ј������j�������Y�~�����Ƅӣ���Ŀǰ�����^�~��挢��40���f��Ҏģ�����������Y�i���������ڽ���ͳ��۵��^�٣��Ķ������^�~��r���m�����������Ј����c���A�ں��m�Ї��^�Q����ˮ��߀���^�m�߸ߡ�

5��ұ����I�_����ƽ��

5��ұ����I�_���ʞ�89.46%���h�Ȼ�����ƽ���U�~���ڃr����������Ȼ���څ�ھo������ұ����I�M�ڏU�~�L�����f���ַ��������Ҷ��������M�ڏU�~����I���߂��^�ߵ��M���Y�|���ܵ����P�G�h�Є�Ӱ����ޣ�ұ����I�����w�_����δ���U�~�������ۣ��H����С�͏U�~ұ����I��ԭ�ϲ�ُ���y̎��ͣ�a���ͣ�a��B���������ԵV��ԭ�ϵ�ұ����I���ڵV������ԣ���F؛TC/RCС�������Ġ�B�£����ָ��_���ʡ�

6�¾��|��Iӆ�ξS�ַ���

�����{���@ʾ���˳��~�U��I�J��6�·�ӆ�γַ���������ᘌ����|��I���~�U�ӹ���I����ʾĿǰ���wӆ���^���������AӋ7�·��Ԍ���ˡ��@���������ڽ���������L��늾WͶ�Y���~������Ȼ���m��

�~�Ў����m��λ

�Ď����F�������������~����^�m����5799����18.9�f����LME�~���Ҳ�^�m����2.2�f����10�����ߵ�66.5�f�������~�r�����^������ICSG��������@ʾ��һ����ȫ���~�Ј������^ʣ22.2�f����ȥ��ͬ�ڞ��ȱ31.2�f�������@Щ��Ϣ�������~�r��������F��̫���룬�ӄ����Ј����~���^ʣ�ē��n�����^��LME�~ע�N�}�δ�����L�����҇������^�~��ˮҲ�^�m�߸ߣ��M���~�������ܲ������ɡ�

5���~�M����ͬ���½�

�Ї�5�·��~�a������18%����56.7�f�����վ��a��ֻ��С���p�١��c��ͬ�r��5�·��Ї������~�M������232155�����h������26.84%����ͬ���»�23.15%��1-5�·ݾ����~��Ӌ�M������1092115����ͬ���»�33.08%�������~���w�M���������꣬��������ž������Ƽs�~�r���P�I���ء������@ʾ��5�·ݿ��{�a�N���٭h�Ⱦ����F�½����F؛�Ј���؛��w���O��

�ИI����

��̩���AӋ�Ї�2014�꾫���~���M��������5%��850�f�����M�܌Õr�Ї��a�������Ԍ�����5%��

���ɸ��~�������~��˾(Freeport-McMoRan Copper & Gold Inc)�������ɸ�ӡ�ṫ˾λ��ӡ���Grasberg�V¶��V�����x�V����ѽ��֏͡�

�����u��

�������������Թ������e���nj��¶����~�r��������Ҫԭ��Ŀǰ�����~�й��������Ӹߡ��������������y�и��ƣ��AӋ���������µ����g;�����Pע���܌��������Ї�6���c�ڶ����Ƚ��������Լ��������r�����������y�Ԙ��^����˜��~����߸ߵĸ��ʲ�����

(�P�I�֣����~ �~�M�� ���~)