�ͷ�����

4009008281

�I(y��)���")

���̾W(w��ng)Ӎ��

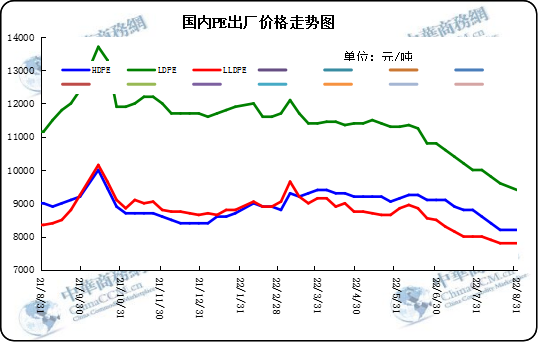

1.1 2022��8����(n��i)PE�Ј�����C��

���£�����(n��i)����ϩ�r(ji��)���µ�څ�ݡ��ɱ��˱���̽�ͷ�����֧���д棬��؛��ĩ��ʎ���е��^���r(ji��)���µ�����Ҫ���ܵ������Ӱ�����(d��o)�µġ���������ȫ����ظߜ���⣬�A�|�����ϵ^(q��)����������ߵ�Ӱ푌�(d��o)�

^(q��)���(n��i)�������ι��S����ͣ�������⣬�r(n��ng)Ĥ�����m�Џ�(f��)�K�E�������A(y��)�ڣ����F(xi��n)؛δ����֧�Ρ�����(y��ng)�ˣ������mȻ�����A�½��Ȳ����b��ͣ܇�z�ޣ����Ϻ�ʯ����ï��ʯ���b�û֏�(f��)�؆�����(d��o)�

^(q��)��߉�����(y��ng)���ӣ��r(ji��)���µ����@�����⣬�B�Ƹ�ʯ�������b����ǰͶ�a(ch��n)Ҳ�Ӵ��Ј�����(y��ng)���������販�ĵľ���ӄ��������_���ʲ��ߣ�����(n��i)�������m(x��)ƫ�����̓r(ji��)������I��

1.2 2022��8����(n��i)PE���S�r(ji��)���߄݈D

����2022��9�¾���ϩ�Ј��߄��A(y��)�y

�����A(y��)�y��9�·ݙz���b�������p�٣��A(y��)Ӌ(j��)�Ј�����(y��ng)�������ӡ���һ���棬�S���������ڵĴ��_���M(j��n)��؛Ҳ�������ӡ�����ˁ�����9�·��r(n��ng)Ĥ���������a(ch��n)�����Լ��S�����c�L�ٵā��R����������ϩ������Ʒ����Ҳ�������@�֏�(f��)��������I(y��)����һ�����a(b��)�������⣬����(n��i)������Ʒ�ij��������m(x��)�������L���@Щ���،�����ϩ�Ј��r(ji��)���γ�֧�Ρ����������صĹ�ͬӰ푣��������Ƶĸ�֡��Ļ�����������ߜ������r�������D(zhu��n)�������l(w��i)���¼������ӌ�(d��o)�������_����r�����^���� 9 �·��ǂ��y(t��ng)���a(ch��n)���������_�����������ܣ����P���c����Ҳ������(d��ng)�����ů���C�ρ������A(y��)Ӌ(j��)������(n��i)�Ј�����D(zhu��n)�C(j��)��

(�P(gu��n)�I�֣�PE ���u)

�����W(w��ng)���� 11010502038340̖

�����W(w��ng)���� 11010502038340̖��(j��)��")